永續報告書如何撰寫? - ESG 議題 - ESG 文章 蛋黃設計 - 最佳 ESG 數位永續平台提供者 蛋黃設計

永續報告書如何撰寫?

要知道ESG永續報告書要如何撰寫,就應該先了解永續發展報告的來由及概況。

除了因應國內證交所訂定上市公司編製與申報永續作業辦法來編撰報告書之外,我們最好先理解全球多個目標及報告框架,合成相關的永續性法規,在此基礎上持續演進以做好應對監管及其他全球的變化。

以下就讓我們來了解永續發展報告概況有那些內容呢?

永續發展報告概況簡介

- 永續報告的重要性日益提升,並受到廣泛關注。

- 基於多個全球目標,建立了各種報告框架,最終整合成永續性法規。

- 最重要的三大法規是:EU Taxonomy(歐盟分類法)、CSRD(企業永續報告指令)和 ISSB(國際永續標準委員會)。

- 公司應以這些永續報告書的基本結構為起點,並逐步發展完善。

- 缺乏永續專業知識及數據取得是實現高品質永續報告的主要挑戰。

引言

近年來,環境、社會與治理(ESG)報告受到極大關注,進一步促使了大量永續報告標準、目標和法規的發布,形成了一個繁雜的「永續標準環境」。

如何在繁雜的永續標準裡中找到適合特定需求的標準,成為企業的一大挑戰。本篇文章旨在闡明不同標準之間的相互關係。

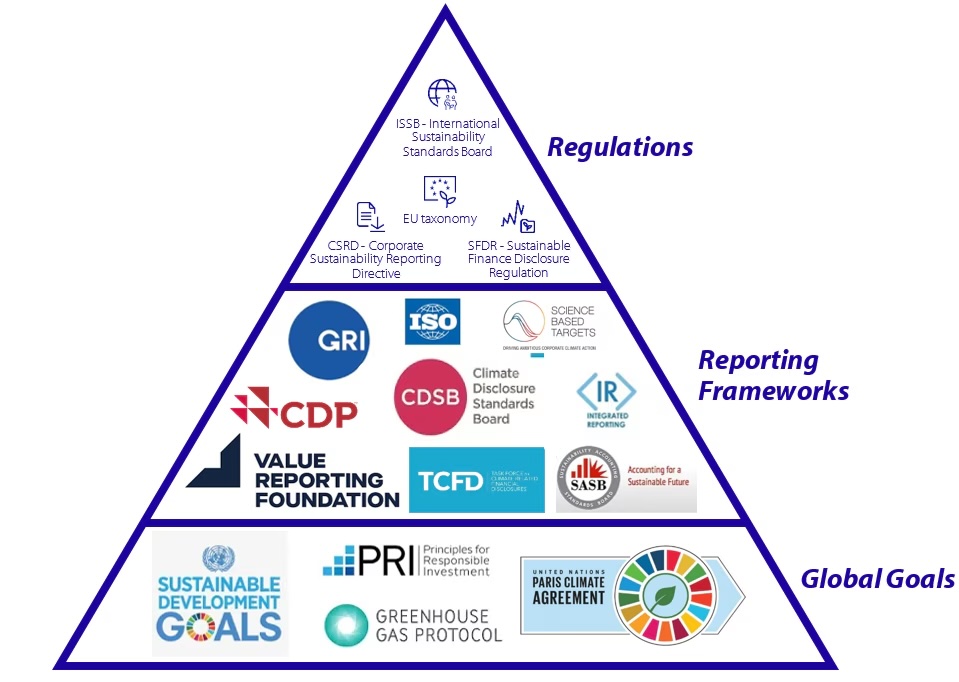

目標、報告和法規金字塔

為了理解這些標準和法規之間的聯繫,可以將各種縮寫分為三大類,並視為一個金字塔結構:基礎為全球目標,其次為報告框架,最上層為法規(參考下圖)。

註:此標準列表並不完整,因全球標準眾多且各國家/區域有所不同。此圖旨在幫助理解永續報告環境中的基本關聯與原則。

報告框架源自全球目標,而法規則是若干框架整合的結果。因此,發展的原則是在全球目標(Global Goals)的基礎下逐步往金字塔頂端邁進。一個真實的例子是永續發展目標(SDGs)被用於開發氣候相關財務揭露工作組(TCFD)框架,該框架進一步成為企業永續報告指令(CSRD)原型的基礎。

法規

為更好地理解金字塔頂端的永續法規,我們選取了三大代表性法規,來說明永續報告書的整體環境:

- EU Taxonomy(歐盟分類法)

- CSRD(企業永續報告指令)

- ISSB(國際永續標準委員會)

EU Taxonomy(歐盟分類法)

歐盟委員會制定了一種全新的「綠色語言」,即EU Taxonomy,並於2022年1月1日正式實施。

EU Taxonomy 的目標是識別對六大環境目標之一有重大貢獻的經濟活動,同時確保不對其他五個目標造成損害。

凡符合 CSRD 要求的上市公司和大型企業,必須揭露其營收、營運和資本支出活動對六大環境目標的貢獻程度。

Corporate Sustainability Reporting Directive (CSRD)

歐盟委員會委託歐洲財務報告諮詢小組(EFRAG)制定EU永續報告標準(ESRS),這些標準屬於CSRD範疇,將於2023年起強制實施,適用於約5萬家企業。

CSRD 要求公司將永續資訊整合到管理報告中,並以數位標籤標記永續資訊,以便納入即將推出的ESAP數據庫。

目的是幫助利益相關者評估企業的非財務表現,並鼓勵企業調整業務模式,以實現可持續經濟,並將全球暖化限制在1.5°C以內。

International Sustainability Standards Board (ISSB)

國際財務報告準則(IFRS)是目前全球140多個司法管轄區,包括歐盟國家及英國廣泛採用的財務報告標準。

2021年11月3日,IFRS基金會宣布成立國際永續標準委員會(ISSB),旨在為投資者和金融市場提供一個全面的永續揭露基礎。

ISSB 的標準涵蓋投資者需要的關鍵永續主題(ESG),以創建一個全球接受的標準,從而使永續資訊更具對比性和透明度。

標準的差異與相似之處

上述標準的主要差異包括:地理適用範圍(EU vs 全球)、EU Taxonomy 被納入 CSRD,但 ISSB 尚未被納入,以及 ISSB 標準尚未涵蓋「雙重重要性」方法。

然而,CSRD 與 ISSB 標準在報告內容上具有相似性,例如治理、策略、風險管理與巴黎協定和永續發展目標的揭露。

結論

永續報告的領域仍未完全成熟且不斷變化,但隨著全球目標、框架和規範的推進,基本結構正逐漸清晰。治理、策略、風險管理以及與永續報告相關的目標正變得越來越重要。企業應從這個基本的永續報告框架著手,並在此基礎上持續演進。幫助企業在未來幾年中應對監管及其他變化。例如,目前對生物多樣性和水資源標準的持續發展便是一個近期的議題。

未來相關要求將會越來越嚴格,企業越早進行全面審視其風險並做好應對措施,未來當要求成為強制性時,遇到的阻礙就會越少。

資料來源 : https://www.rabobank.com

相關文章

重大主題鑑別流程-永續報告書框架詳解

2024 DJSI 名單公布!台灣企業共42間上榜

相較2023年DJSI成分股,台灣合計有42家上榜、增加7家,其中,新進/重進DJSI-World成分股的企業包括:中鋼、台泥、宏碁、友達與緯創5家;新進DJSI新興市場指數成分股的企業則包括:彰銀、中鋼、台泥、友達、緯創、啟碁、遠東新、上銀、巨大、藥華藥、長榮航空11家。

道瓊永續指數(DJSI)介紹

道瓊永續指數(Dow Jones Sustainability Index, DJSI)是全球最具代表性的企業永續發展指標之一,由標普道瓊指數(S&P Dow Jones Indices)與RobecoSAM共同編制,目的是評估企業在環境、社會和公司治理三個面向的表現。